Hoje vou disponibilizar uma excelente matéria escrita pelo amigo e companheiro de mais de década de luta na divulgação da Educação em Finanças Pessoais, Louis Frankenbeg e publicada no seu blog.

Recomendo a leitura a todos.

4ª e última parte da série Segurança, Saúde, Educação, Previdência Social e Tributos.

Louis Frankenberg, CFP® 10-06-2013.

Desejo relembrar aos meus leitores que as acima citadas garantias ao cidadão brasileiro são direitos constitucionais e deveriam ser uma compensação pelos pesados encargos e tributos que pagamos no Brasil, despeito o Artigo 6º da nossa Constituição de 1988.

Para vocês poderem avaliar melhor a importância desta questão, tentarei resumir da melhor maneia possível a minha própria epopeia, para após expor a minha opinião e sugestões.

Em março de 1957 iniciei minha vida trabalhando como Office boy em Porto Alegre, contribuindo com 1 ½ salários mínimos mensais ao então INPI. A partir daquela época passei por muitas e diferentes etapas profissionais na minha vida ativa, alternadamente como contribuinte autônomo ou empregado de alguma empresa.

Na totalidade contribui ao INSS durante 34 anos e 6 meses, totalmente comprovados e documentados! Na época do meu pedido de aposentadoria o próprio INSS calculou 2 anos a menos, perda jamais compensada ou levada em consideração.

Mas vejam mais esta. Em determinada época eu contribuía como autônomo com 13 S.M. mensais na base de 20% (empregado e empregador). Foi aí que recebi o 1° golpe contra meu bolso e dignidade;

O Governo simplesmente decretou que o máximo a ser pago na aposentadoria daí em diante seria sobre 10 S.M. ao invés dos 20 S.M. até então em vigor!

Foi uma perda considerável em contribuições feitas e jamais ressarcidas.

Absolutamente desiludido, resolvi baixar minha contribuição para apenas 1 S.M. a 20% como autônomo e depositar a diferença em uma Caderneta de Poupança para formar meu próprio pecúlio de outra maneira.

Por muitos anos adotei esta política já que estava decepcionado com o golpe baixo recebido. É bom realçar que neste mesmo período atuei em certos momentos como funcionário de empresas, contribuindo, portanto duplamente como autônomo e como funcionário registrado. Este último fator jamais foi considerado no cálculo efetuado por ocasião do pedido de aposentadoria!

Finalmente, sem deixar de contribuir como autônomo trabalhei mais de 5 anos em uma empresa como funcionário registrado no qual contribuía com o equivalente a 10 S.M. até o final.

Em Dezembro de 1995, o INSS me concedeu a aposentadoria por tempo de serviço, mas oficialmente apenas por 31 anos e 9 meses de contribuição.

A renda mensal que recebo atualmente do INSS é de R$1.666,00 que dividido pelo valor atual do S.M. representam 2,45 Salários Mínimos!

Atuo como planejador financeiro que há muito tempo ajudou e continua ajudando inúmeros executivos, profissionais liberais e outros cidadãos, para que deem prioritária importância para o provável futuro longo período de inatividade em suas vidas a partir da aposentadoria.

Não é por nada que aqueles que já me acompanham há algum tempo no Blog sabem que trato frequentemente desta questão. Vale a pena fazer uma leitura retroativa de alguns dos “Posts” anteriores, pois neste não vou repeti-los.

Não estou sozinho ao alertar a respeito da necessidade que temos em criar fontes alternativas de renda. Leio no “Valor” deste fim de semana (7/6/2013) uma matéria sobre Longevidade que diz que o IBGE situa a idade média do brasileiro em 2010 como sendo de 73,4 anos. Mas provavelmente você não pertença à média. Neste fato reside a grande diferença para muitos que atualmente poderão viver até os 90 ou mais anos.

Acrescento que pessoas perfeitamente conscientes da alimentação saudável, exercícios físicos regulares, exames médicos e laboratoriais periódicos e vida profissional e familiar razoavelmente sob controle em relação ao estresse dos tempos modernos e ainda tantos outros aspectos que envolvem longevidade, provavelmente viverão em média 85 anos ou ainda mais!

Entre tantos outros aspectos envolvidos, acredito que o planejamento financeiro tem enorme importância, pois significa muito mais qualidade de vida na idade avançada.

Estou absolutamente convencido (vejam meu próprio exemplo citado acima) que desde que entramos no mercado de trabalho como profissionais liberais, comerciantes, industriais ou bancários, devemos estabelecer nossos objetivos de vida.

Renovo o convite que sempre faço para que pensem a respeito da seguinte questão;

A opção que vou expor e a ser adotada por cada um individualmente, deve ser feita ainda quando se é jovem. Quanto mais cedo compreendida e adotada, melhor!

Viver a vida intensa e imediatamente como se não houvesse qualquer amanhã, portanto aproveitando ao máximo o lazer, o consumo excessivo, os prazeres custosos etc. ou então como alternativa, imaginando-se 20, 30 ou 40 anos mais tarde quando o frescor, determinação e ambição geralmente já nos abandonaram e terão de viver com aquilo que construímos no passado ( ou não)!

A partir do meu posto de observação particular e considerando a minha experiência passada já exposta, me levaram a optar sem qualquer hesitação pela segunda opção.

Sei também quão frágil e exposto às doenças muitos de nos somos ou gradualmente nos aproximamos, à medida que avançamos em idade.

A partir de certo momento, diferente para cada indivíduo, será bem mais difícil alterar o destino!

Os riscos que envolvem depender unicamente da nossa previdência oficial.

Parece até que um de nossos principais jornais, a Folha de S.Paulo, matéria de Renato Follador deste fim de semana (7/6/2013) provavelmente pressentiu que eu iria tratar dos riscos existentes quanto ao futuro das aposentadorias e pensões do INSS em nosso país. Eis apenas algumas das alarmantes cifras citadas e que apenas copiei.

Por enquanto, o déficit provisório do INSS é de apenas 21 bilhões de Reais no corrente ano. Existe boa probabilidade de que em 2013 alcance 54 bilhões de Reais, 30% mais que ano passado... Enquanto o déficit anual é de 0,5% do PIB, a projeção atual é de se transformar em 5,6% do PIB. A proporção de pessoas ativas contribuindo com o INSS continua decrescendo em relação aos inativos, pois a taxa de natalidade brasileira continua decrescendo.

A partir deste parágrafo transmito meu comentário pessoal, fundamentado em tudo que venho escrevendo em meu blog desde que tomei a iniciativa de cria-lo e convém prestar atenção às minhas palavras para não perder o bonde! Eis o meu diagnóstico:

O Estado Brasileiro e os diversos governos cada vez mais tentam empurrar para a iniciativa privada seus sagrados deveres constitucionais que juraram respeitar!

Assim como anos atrás com uma penada diminuíram o limite da aposentadoria de 20 para 10 salários mínimos mensais, a tendência existe de que irão baixar ainda mais este limite máximo, quem sabe para 1 a 3 salários mínimos! Releiam novamente meu caso pessoal no começo da matéria para entenderem melhor o que acabo de dizer.

Isso está acontecendo com a “Segurança”,com a “Saúde”, com a “Educação” e comprovadamente está acontecendo com a“Previdência Social”, estudo esse que presentemente estou abordando.

Estou prevenindo aos mais acomodados que devem despertar do seu torpor e adotar providências a respeito e não se tornarem vítimas de sua indolência e falta de ação!

Diversos países da Europa já estão adotando novas práticas em relação à previdência social de suas populações, aumentando a idade mínima para a aposentadoria e até diminuindo o montante recebido pelos idosos e incapacitado.

O desemprego, a diminuição do número de filhos e o rápido incremento da idade das pessoas (longevidade) não escapará incólume de ser sentido também em nosso país.

A coqueluche dos planos complementares de aposentadoria da previdência privada

Elas já nasceram sob o impacto do recuo tático da previdência oficial e a vontade de empurrar o abacaxi (e a enorme responsabilidade) à inciativa privada.

Apesar do título deste item de deboche, acredito que deverão se tornar (e de muitas pessoas já são) a maior e certamente uma das melhores fontes de renda complementar na aposentadoria. Porém aconselho de que nunca deverão se tornar a única fonte futura de rendimento complementar.

Desde a minha iniciação no mundo das finanças pessoais sou partidário incondicional deste segmento financeiro promovido hoje em dia pelas entidades de previdência complementar.

Ainda em 1972, no Banco Itaú, na época sob a sábia direção de Olavo Setubal, criou um arremedo deste tipo de investimento, precursor dos atuais planos de previdência, chamado Plano ECO (Economia Crescente Organizado), um misto de plano de 5 anos de fundo de investimento em ações, incluindo ainda um seguro de vida.

Importante em qualquer desses planos, hoje em dia oferecidos, é a idoneidade, tradição e profissionalismo do grupo financeiro envolvido, pois o gozo tranquilo do usufruto você somente irá sentir muitos anos depois.

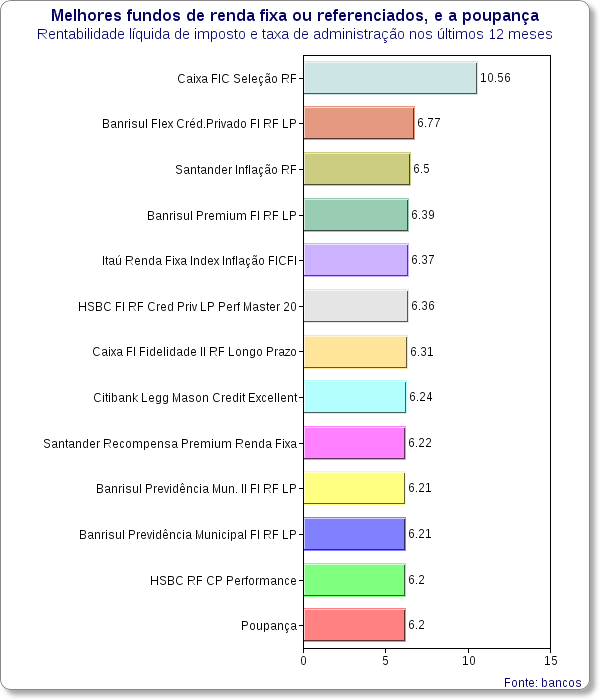

Em teoria, somente entidades muito bem estruturadas, que enxergam a enorme responsabilidade que têm de bem investir (com segurança, rentabilidade e liquidez) a poupança da população, deverão ser os depositários do seu suado dinheirinho, caro amigo. Lembrem-se disso. Previna-se dos falsos profetas e daqueles demasiadamente otimistas que mostram gráficos atraentes, mas pouco realistas.

Devo ainda advertir que tal qual uma corrente é tão resistente quanto seu elo mais fraco, também os planos de aposentadoria complementar muito dependerão do progresso do país como um todo, da qualidade e bom senso do seu Governo e da boa condução e idoneidade das próprias entidades previdenciárias e de suas instituições financeiras encarregadas de administra-las.

Um aspecto que a meu ver ainda não foi suficientemente tratado é a parte fiscal, pois não creio que o abatimento de 12% da renda bruta, que foi concedido apenas para os planos PGBL, seja incentivo suficiente para alguém optar por economizar parcela significante de seus ganhos durante a vida ativa para ser usufruída na aposentadoria.

Julgo que a futura renda a ser obtida pelo contribuinte quando atinge digamos 60 ou 65 anos de idade deveria ser inteiramente isenta de imposto de renda, já que o Estado Brasileiro se livrou desta incumbência, mas continuou a cobrar alíquota de imposto de renda como se ainda tivesse este dever, estendido é claro aos demais tributos exigidos e que somam hoje ao redor de 36% do PIB. (em países com Estados Unidos e México a totalidade dos tributos cobrados giram ao redor de 20% do PIB).

Ainda em relação ao rendimento acumulado pelos administradores dos fundos de previdência complementar, durante anos e anos, estes devem ser muito bem fiscalizados por órgão governamental. Os custos administrativos diretos, indiretos e pouco visíveis devem ser absolutamente transparentes e de pequena monta.

O aspecto rendimento constante acima da inflação (poder aquisitivo) é outro aspecto sério que deve ser observado pela pessoa que possui ou pretende investir em algum plano de previdência privada complementar, para que no fim das contas ela não troque a parcela atual e mensal acumulado por rendimento equivalente a um terço ou metade do que investiu mensalmente dezenas de anos antes...

O sacrifício feito deve de fato ser compensado por um rendimento substancialmente superior.

Propositadamente não entrei em nenhum detalhe de valores a serem depositados em planos de previdência e rendimentos. Isto cabe a cada pessoa decidir.

Qual deverá ser nossa atitude em função de nossas finanças e ambições financeiras?

Novamente como referência financeira básica menciono aquilo que pessoalmente recebo atualmente do INSS como premio por ter contribuído durante 34 anos através do INSS, ou seja, R$ 1666,00 por mês.

Essa quantia você consideraria suficiente? Eu certamente não estou satisfeito, mas não tenho alternativa, pois perdi o próprio bonde.

Ao contrário se V. é bem mais ambicioso deve pensar em um montante que lhe satisfaça; 5.000 Reais, 10.000 Reais, 20.000 Reais, 30.000 Reais mensais ou ainda mais?

Importante é saber que a melhor forma de raciocinar em função do longo prazo que nos separa da aposentadoria é que nem todos nossos investimentos irão frutificar como gostaríamos e um ou outro, eventualmente, poderá apodrecer!

Adotado esta crença, devemos diversificar, ou seja, criar diversas fontes de receita ou renda, dando sempre preferência ao crescimento do capital e não o de utilizar os rendimentos enquanto estivermos ainda obtendo renda suficiente do trabalho.

Esta matéria ficou por demais extensa. Creditem esta minha exuberância ao desejo de ajudar a você amigo desconhecido para que se planeje e tenha a qualidade de vida que merece quando de sua aposentadoria.

Boa sorte e caso acredite que possa ajudar a outros, divulgue-a.

Autor: Louis Frankenbeg